Pulso Económico

La Caída del PIB

Por: Jonathan Heath®

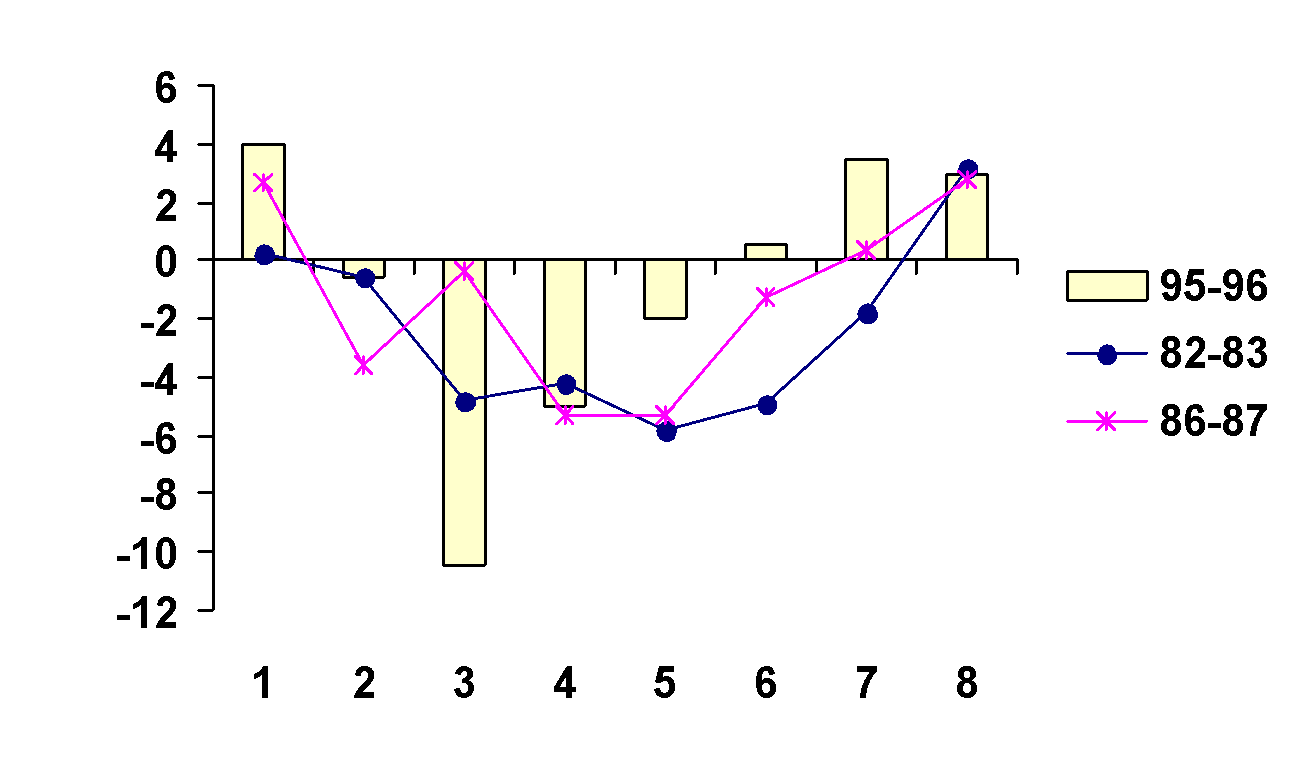

La caída del PIB en el segundo trimestre del año, anunciada recientemente por el INEGI, no solamente es el mayor descenso desde que se llevan las estadísticas trimestrales (1980), sino que seguramente es la caída más pronunciada de 1940 a la fecha. El record anterior lo tenía la recesión de 1982-83 con una caída del 5.8 por ciento en el segundo trimestre de 1983. También se registraron retrocesos de 5.3 por ciento en cada uno de los dos últimos trimestres de 1986.

El INEGI sostiene que la cifra sobreestima la baja en la actividad económica, dado que nuestras cifras no están corregidas por las variaciones estacionales. Como hubo menos días de trabajo en este trimestre, comparado con el mismo trimestre del año anterior, al mismo tiempo que nos estamos comparando con el trimestre de mayor crecimiento del año pasado, esta cifra tiende a verse peor de lo que realmente es. Sin embargo, sin realizar ningún cálculo preciso, este dato mostraría una caída muy pronunciada aún si lo corrigiéramos por estos factores. La realidad no cambia: durante el segundo trimestre de este año tuvimos la caída más grande del PIB de los últimos cincuenta años.

Tratando de ver lo positivo de una noticia eminentemente negativa, lo más seguro es que esta recesión va tener una duración más corta que las anteriores. En 1982-83 la recesión duró seis trimestres. En 1986-87 la recesión duró cinco trimestres. Esta recesión va ser más profunda que las anteriores, pero seguramente va a durar menos.

A pesar de esta cifra abrumadora, el rumbo de la política económica del gobierno ha sido el correcto. El financiamiento de nuestro desarrollo ha sido una de las incógnitas más difíciles de responder desde hace mucho tiempo. No tenemos capital ni ahorro para generar el crecimiento que necesitamos. Desafortunadamente, dependemos del exterior para complementar nuestras inversiones a través del ahorro externo. El error de los años pasados fue haber sustituido el ahorro externo por el ahorro interno, en vez de buscar su relación complementaria.

Por lo mismo, México necesitaba ganar de nuevo la confianza y credibilidad de la comunidad financiera internacional. Esto no se hace por decreto, sino a través de la calidad de la respuesta en la política económica. Necesitábamos demostrar que el default no se daría en nuestro caso y que las inversiones en México son buenas. La comunidad financiera internacional se comprometió con nosotros con un paquete de ayuda sin precedencia. Hubo muchos que apostaron en contra de nosotros. Sin embargo, hemos probado que somos dignos de crédito y hemos podido regresar al mercado de capital internacional.

Gracias a la política económica puesta en marcha estamos recobrando esta confianza y como consecuencia, empiezan aparecer las primeras condiciones para que se dé la recuperación. Primero teníamos que demostrar que no íbamos a caer en el default. Segundo, teníamos que demostrar que somos capaces de llevar a cabo los ajustes necesarios para amortiguar la falta de entradas de capital. Después teníamos que inducir a la baja las tasas de interés. Para lograrlo, teníamos que aplicar una política monetaria restrictiva que lograra que las expectativas inflacionarias fueran a la baja; inducir cierta estabilidad en el tipo de cambio; y establecer credibilidad en la política económica.

Esta confianza y credibilidad no se logran a través de la nacionalización de la banca, ni con controles de cambios, ni con la conversión forzosa de depósitos en dólares a pesos. Más bien, se hace a través de demostrar que nuestros ahorros e inversiones están seguros, que no enfrentan perdidas por algún default o por una mayor erosión de la inflación. Con esto empieza a recuperarse poco a poco la inversión. Al observar algo de inversión, ciertos consumidores retoman la confianza y empiezan a gastar un poco más. Así se induce la recuperación, que posteriormente (con un rezago importante) se traduce en la generación de empleos.

Obviamente existe un precio en el ajuste y es un precio muy elevado. La caída del PIB y el aumento del desempleo son los mejores indicadores de esto. Sin embargo, la alternativa pudiera ser mucho peor. Si las autoridades no hubieran inducido la austeridad y los ajustes necesarios, quién sabe en dónde hubiéramos terminado.

A esta altura lo que no debemos hacer es un cambio de rumbo anticipado. Vamos por el camino correcto y la recuperación se va a dar. Debemos evitar las llamadas de pánico que piden un giro a la estrategia de la política económica, que pudiera poner el peligro la frágil estabilidad lograda.

Sin embargo, el problema del desempleo es hoy por hoy demasiado grande para ignorarlo. El gobierno debe reorientar decididamente su gasto hacia aquellos proyectos que generen mayor cantidad de empleos. Debemos acelerar el proyecto de reforma laboral. Debemos incrementar el programa de becas para desempleados. Necesitamos ver más líneas de acción del gobierno para combatir a fondo este problema.

Comparación de Recesiones

82-83 0.2 -0.6 -4.8 -4.2 -5.8 -4.9 -1.8 3.2

86-87 2.7 -3.6 -0.4 -5.3 -5.3 -1.3 0.3 2.8

95-96 4.0 -0.6 -10.5 -5.0 -2.0 0.5 3.5 3.0

Sugerencias y comentarios al email: heath@infosel.net.mx

No hay comentarios:

Publicar un comentario